Formaliza las adquisición de tus propiedades

¿Qué se entiende por incremento patrimonial no justificado?

El incremento patrimonial no justificado es el aumento en el valor del patrimonio de un contribuyente, sin que éste pueda acreditar fehacientemente su causa, o la fuente que lo originó.

¿Qué elementos determinan el incremento patrimonial no justificado?

- Los signos exteriores de riqueza

- Las variaciones patrimoniales

- La adquisición y transferencia de bienes

- Las inversiones

- Los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero.

- Los consumos

- Los gastos efectuados durante el ejercicio fiscalizado, aun cuando éstos no se reflejen en su patrimonio al final del ejercicio, de acuerdo a los métodos que establezca el reglamento.

¿Qué ingresos no justifican el incremento patrimonial?

Donaciones recibidas u otras liberalidades que no consten en documento fehaciente.

Modificado por artículo 3 del Decreto Legislativo N.° 1527vigente a partir del 01/01/2023;

Los incrementos patrimoniales no podrán ser justificados con:

"..a) Donaciones recibidas u otras liberalidades que no consten en:

1) escritura pública, tratándose de la donación de bienes inmuebles o muebles, cuya transferencia requiera de dicho instrumento, según las normas de la materia,

2) documento de fecha cierta, tratándose de la donación de bienes muebles distintos a los señalados en el numeral 1), o

3) documento que acredite de manera fehaciente:

(i) la donación recibida, tratándose de bienes muebles previstos en el numeral 2) y que hayan sido recibidos con ocasión de bodas o acontecimientos similares o cuyo valor no supere el 25% de la UIT, o

(ii) la liberalidad recibida. En los casos que para su constitución o formalización se requiera de una escritura pública o documento de fecha cierta, según las normas sobre la materia, la liberalidad no podrá ser sustentada con documento que no cumplan con dicha formalidad."

- Utilidades derivadas de actividades ilícitas.

- El ingreso al país de moneda extranjera cuyo origen no esté debidamente sustentado.

- Los ingresos percibidos que estuvieran a disposición del deudor tributario pero que no los hubiera dispuesto ni cobrado, así como los saldos disponibles en cuentas de entidades del sistema financiero nacional o del extranjero que no hayan sido retirados.

- Otros ingresos, entre ellos, los provenientes de préstamos que no reúnan las condiciones que señale el reglamento.

¿Cómo se calcula el incremento patrimonial?

Existen 02 métodos para determinar el incremento patrimonial, los cuáles se detallan a continuación:

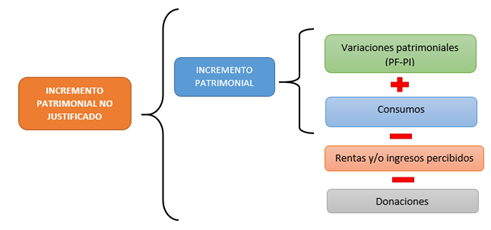

A) Método del balance más consumo:

Consiste en que el incremento patrimonial (IP) es el resultado de adicionar a las variaciones patrimoniales (VP) efectuadas en el ejercicio, los consumos (C) realizados en dicho periodo.

Donde:

- VP: La variación patrimonial es la diferencia entre el patrimonio final (PF) menos el patrimonio inicial del ejercicio (PI).

|

VP = PF - PI |

- PF: es el patrimonio determinado por la Administración al 31 de diciembre del ejercicio gravable

- PI: Es el patrimonio del deudor tributario determinado por la Administración al 1 de enero del ejercicio, según información obtenida del propio deudor tributario y/o de terceros.

- C: Los consumos son aquellas erogaciones de dinero efectuadas durante el ejercicio, destinadas a gastos personales tales como alimentación, vivienda, vestido, etc. y/o a la adquisición de bienes que al final del ejercicio no se reflejan en su patrimonio, sea por extinción, enajenación o donación, entre otros. También se consideran consumos a los retiros de las cuentas de entidades del sistema financiero de fondos depositados durante el ejercicio.

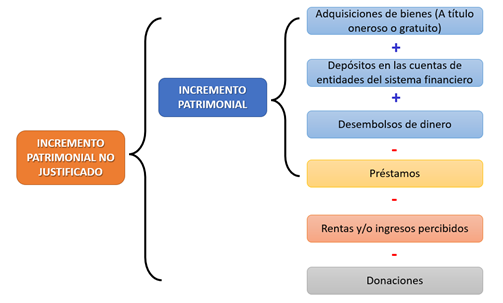

A. Método de adquisiciones y desembolsos:

Primero calculamos el Incremento Patrimonial, el cual consiste en sumar las adquisiciones de bienes, a título oneroso o gratuito, los depósitos en las cuentas de entidades del sistema financiero, los gastos y, en general, todos los desembolsos efectuados durante el ejercicio. Para luego, deducir las adquisiciones y los depósitos provenientes de préstamos que cumplan con los requisitos establecidos en el Art. 60° - A del Reglamento de la Ley del Impuesto a la Renta.

Una vez calculado el Incremento Patrimonial (IP), utilizando cualquiera de los 2 métodos, se procede a determinar el Incremento Patrimonial No Justificado (IPNJ) en el ejercicio sujeto a fiscalización:

¿A qué tipo de renta se atribuye el incremento patrimonial no justificado?

De conformidad con el inc. g) del Art. 60° del Reglamento del Texto Único Ordenado de la Ley del Impuesto a la Renta, la renta neta presunta estará constituida por el incremento patrimonial no justificado, la misma que deberá adicionarse a la renta neta del trabajo.

Caso Practico N° 1

- El Sr. Raúl Ríos Soto, con RUC N° 10245478901, de profesión médico, durante el ejercicio gravable 2022 ha realizado lo siguiente:

- De manera dependiente, labora en el Hospital Cuidando SAC, por lo cual percibirá la suma total de S/ 180,000.

- De manera independiente realiza atenciones médicas en su consultorio particular, emitiendo recibos por honorario, por la suma total de S/ 50,000.

- Dictó una conferencia en Ecuador siendo su participación remunerada con US$ 3,200 (monto que percibirá en efectivo).

- Realizó un aporte de capital a la empresa “Z” por S/ 30,000.

- Con motivo de su celebrar su matrimonio, solicitó un préstamo bancario por S/ 70,000 para los gastos de la fiesta.

- Realizó compras diversas por el importe de S/ 30,000, usando su tarjeta de crédito.

- Adquirió un inmueble por S/ 430,000.

- Efectuó un envío de dinero al exterior por S/. 31,840 para reservar un paquete turístico.

- Recibió de sus padrinos de matrimonio, como regalo de bodas un automóvil valorizado en S/ 150,000.

|

Nro. |

Operación |

Consideraciones |

|---|---|---|

|

1 |

De manera dependiente labora en el Hospital Cuidando SAC. |

Su empleador deberá realizarle los descuentos y retenciones mensuales, los cuales declarará y pagará a través del PLAME. |

|

2 |

De manera independiente realiza atenciones médicas en su consultorio particular. |

Raúl debe emitir sus Recibos por Honorario Electrónico y registrar el pago que le realicen, mensualmente deberá realizar la declaración de trabajador independiente a través del F.V. 616 y realizar el pago a cuenta correspondiente al 8% (de corresponder). |

|

3 |

Conferencia en Ecuador |

ECUADOR ES MIEMBRO DEL CAN-DECISION 578 con lo cual por aplicación de la Decisión 578, las rentas percibidas por el servicio personal, tributan íntegramente en Ecuador, no debiendo adicionarse como renta neta de fuente extranjera a las rentas de trabajo, sino que el señor Raúl debe declarar el ingreso percibido en el campo “Renta de Fuente Extranjera tributación exclusiva en el País de la Fuente por aplicación de convenio para evitar la doble imposición” ubicado en el rubro “otros ingresos” de la sección informativa del formulario virtual N.° 709 Renta Anual – Personas. |

|

4 |

Aporte de capital a la empresa “Z” |

Raúl debe acreditar el origen y naturaleza de los fondos con los que realizará el aporte (documentos fehacientes, de fecha cierta y que sustenten la disponibilidad de dinero), además de cumplir con la bancarización y elevarlo a escritura pública. |

|

5 |

Préstamo bancario |

La Empresa del Sistema Financiero se encargará de retener y declarar el ITF correspondiente y Raúl debe conservar el contrato del préstamo de acuerdo con el Art. 60° - A del Reglamento de la Ley del Impuesto a la Renta (medios de pago, objeto del préstamo, identificación de los intervinientes, entre otros requisitos). |

|

6 |

Uso de la tarjeta de crédito |

El uso de la tarjeta de crédito es un medio de pago válido, solo debe exigir su Comprobante de pago por las operaciones que realiza. Debiéndose acreditar el origen de los fondos del pago de tarjeta. |

|

7 |

Compra de un inmueble |

Raúl debe acreditar el origen y naturaleza de los fondos con los que realiza la compra del inmueble (documentos fehacientes, de fecha cierta y que sustenten su capacidad adquisitiva), además de bancarizar el pago del inmueble a la cuenta del vendedor, también es necesario que formalice la operación a través de un Notario quien elevará el contrato de compra y venta a Escritura Pública. |

|

8 |

Envío de dinero al exterior |

Raúl debe acreditar el origen y naturaleza de los fondos con documentos fehacientes, de fecha cierta y que sustenten su capacidad adquisitiva, por otra parte, cuando se realice el envío, la Empresa del Sistema Financiero y/o Empresa de Transferencia de Fondos deberá retener y declarar el ITF correspondiente. |

|

9 |

Donación de un vehículo |

Debe realizarse el procedimiento de donación vía notarial por escritura pública. (vigente a partir del 01.01.2023) |

Caso Practico N° 2

La Sra. Denisse, tiene como ingreso propio la pensión que recibe mensualmente por su jubilación en el sector público, la cual asciende a S/ 800.00 promedio mensual. Además, mensualmente recibe remesas del exterior por un importe de S/ 5,000.00 realizadas por su única hija que se encuentra trabajando en EE. UU., dichas remesas cubren los gastos de vivienda, alimentación, vestido, salud y otros para la Sra. Denisse.

¿Qué consideraciones deberá tener en cuenta la Sra. Denisse para sustentar los ingresos obtenidos?

| N° | Operaciones | Consideraciones |

|---|---|---|

| 1 | La pensión de jubilación la cual asciende a S/ 800.00 promedio mensual | La Sra. Denisse debe contar con sus boletas de pago por pensión de jubilación. |

| 2 | Remesas del exterior por un importe de S/ 5,000.00 mensual |

La Sra. Denisse podrá acreditar que dichas remesas fueron realizadas por su hija, mediante documentos en los que se registren y consten las operaciones y/o movimientos, emitidos por la entidad financiera o empresa de transferencia de fondos que utilizó. La hija de la Sra. Denisse deberá realizar una declaración jurada por los envíos de dinero, con firma legalizada ante el consulado peruano |

Caso Practico N° 3

El Sr. Camilo es administrador de un edificio ubicado en el distrito de Jesús María, por lo cual recibe de los propietarios de los departamentos la suma mensual de S/ 21,000.00 en su cuenta del banco para realizar los pagos de los gastos comunes del edificio.

¿Qué consideraciones deberá tener en cuenta el Sr. Camilo para sustentar los movimientos realizados en su cuenta?

|

N° |

Movimientos bancarios |

Consideraciones |

|

1 |

Recibe de los propietarios de los departamentos la suma mensual de S/ 21,000.00 para realizar los pagos de los gastos comunes del edificio. |

Estados de cuenta que muestren que las transferencias fueron realizadas desde las cuentas de los propietarios del edificio. |

|

Comprobantes de pago que sustenten los servicios cancelados de todo el edificio. |

Caso Practico N° 4

Sophia es docente en una institución educativa pública, donde percibe ingresos mensuales por S/ 2,000.00, actualmente decide estudiar una maestría en una prestigiosa universidad y para cubrir los gastos de pensión y matrícula obtiene un préstamo de un familiar por el monto total de S/. 30,000.00.

¿Qué consideraciones deberá tener en cuenta Sophia para sustentar los ingresos obtenidos?

|

N° |

Ingresos / Adquisiciones |

Consideraciones |

Base legal |

|

1 |

Ingresos en planilla por el importe de S/ 2,000.00 mensual. |

Sophia debe contar con sus boletas de pago mensual por la remuneración que percibe. |

|

|

2 |

Obtiene un préstamo de un familiar por el monto total de S/. 30,000.00. |

Se deberá elaborar un contrato donde se detallen las condiciones del préstamo, número de cuotas e importe, medios de pago, entre otros y que cuente con firmas legalizadas notarialmente. |

Art. 60° - A del Reglamento de la Ley del Impuesto a La Renta |

|

El familiar de Sophia deberá encontrarse habido y realizar el préstamo utilizando algún medio de pago. |

|||

|

Sophia deberá contar con boleta de venta por el pago de la matrícula de la maestría que pretende estudiar. |

|||

|

Shopia deberá realizar los pagos de las cuotas pactadas en el contrato de préstamo utilizando medios de pago. ¡Importante! Tener presente que opera la presunción de intereses Art. 26 de la LIRTA |

Caso Practico N° 5

Después de largos años de trabajo y de aportar a su AFP, Manuel Castro cumplió los requisitos para la Jubilación Anticipada Ordinaria y decide retirar el 95.5% de su fondo de pensiones en su AFP.

¿Qué consideraciones deberá tener en cuenta Manuel Castro para sustentar el este ingreso extraordinario?

|

N° |

Ingresos |

Consideraciones |

Base legal |

|

1 |

Retiro de AFP por jubilación anticipada por el monto total de S/ 655,300.00. |

Estados de cuenta que reflejen el medio de pago utilizado por el depósito del retiro de AFP. |

inciso d) artículo 18 de la Ley del Impuesto a la Renta |

|

Manuel Castro deberá presentar una constancia emitida por la AFP por haber realizado el trámite del 95.5%. |