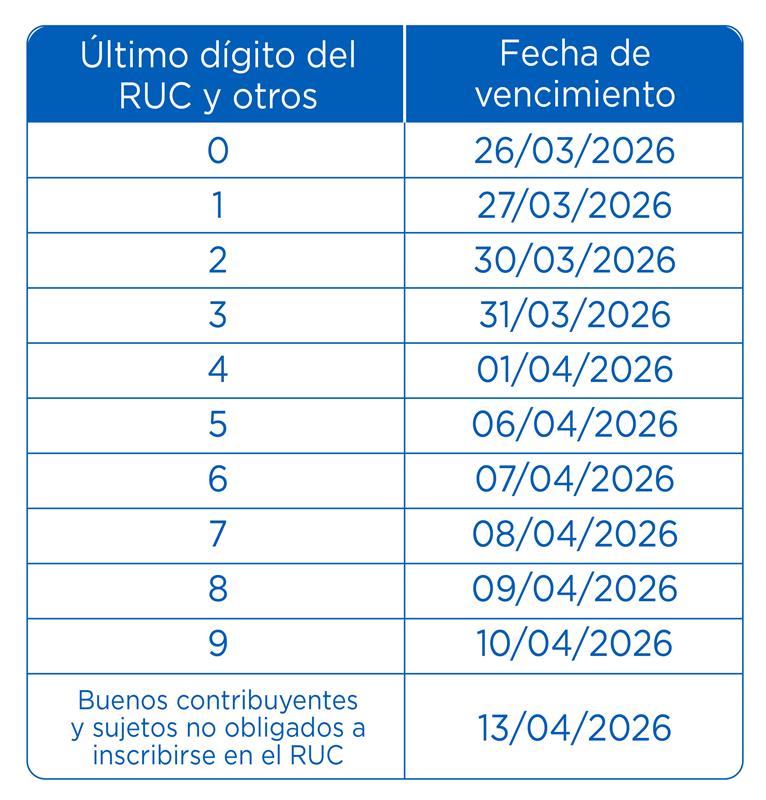

a) Cronograma General:

Para contribuyentes comprendidos en los siguientes supuestos:

- Con ingresos netos anuales, en el 2024, mayores a 1700 UIT.

- Que iniciaron operaciones (incluidos MYPE) el año 2025.

- Grupos económicos, referidos en el numeral 3 del artículo 3 de la Ley 31112 (Ley que establece el control previo de operaciones de concentración empresarial)

- Entre otros supuestos que se encuentran fuera del ámbito de aplicación de la Ley N° 31940 (Ley que amplía el plazo para la presentación de declaración jurada anual y pago del impuesto a la renta (IR) de las personas naturales y de las micro y pequeñas empresas (MYPE)).

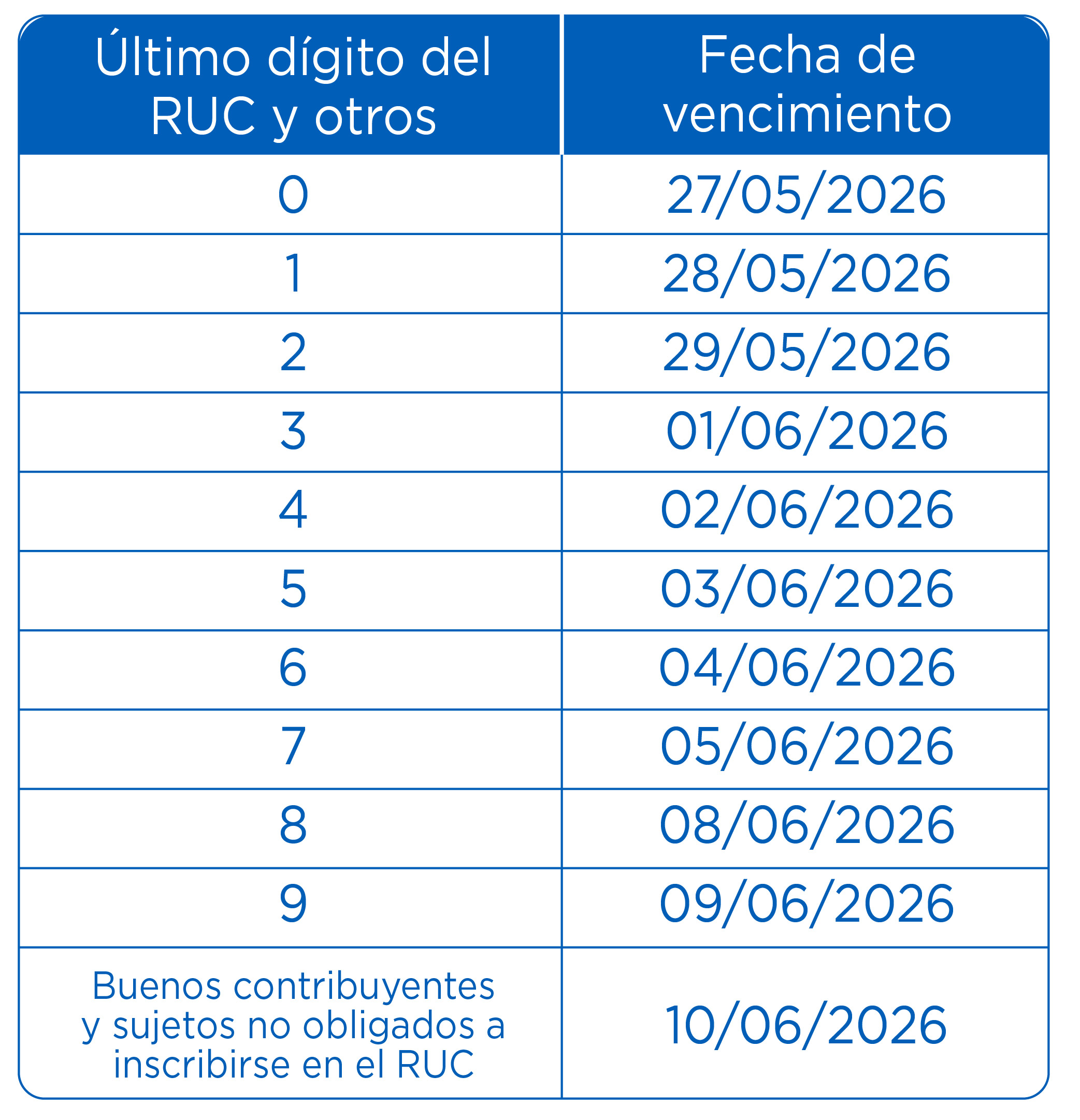

b) Cronograma Ampliado:

Para las Micro y Pequeñas Empresas (MYPE) del Régimen General del Impuesto a la Renta y del Régimen MYPE Tributario comprendidas en el ámbito de aplicación de la Ley N° 31940, que:

- Hayan obtenido ingresos anuales hasta el monto máximo de 1700 UIT, considerando para tal efecto los ingresos netos anuales del año 2024, gravados con el Impuesto a la Renta.

- Iniciaron operaciones antes del año 2025.

CONSULTA TU CRONOGRAMA PERSONALIZADO PARA MYPE AQUÍ.

Importante

1. El Formulario Virtual N° 710: Renta Anual - Simplificado – Tercera Categoría y el Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF estará disponible en SUNAT Virtual a partir del 2 de enero de 2026.

2. Para el ejercicio gravable 2025, la información personalizada se encontrará disponible a partir del 16 de febrero de 2026.